Глобальное позеленение. Европу зимой ждет самый тяжелый энергетический кризис с 1973 года, это резко ускорит «зеленый переход» - «Экономика»

Экономическое противостояние России и стран Запада с начала войны в Украине уже привело к ситуации глобального энергетического кризиса. По своим масштабам он вполне может превзойти последствия нефтяного эмбарго в 1973 году. Многие эксперты сходятся во мнении, что грядущая зима станет крупнейшим энергетическим кризисом для Европы. При худшем сценарии жители части стран зимой могут остаться практически без отопления, а некоторые предприятия будут вынуждены закрыться. В то же время стремление Европы не зависеть от российского газа должно ускорить ее переход к экологически чистой энергии.

Содержание

Евросоюз: худший сценарий

Пересмотр зеленой программы

Не все проигрывают

Глобальный энергопереход пойдет по другому сценарию

Нападение на Украину и ответные санкции со стороны ЕС и США привели к обострению энергетического противостояния: Запад использует в этой борьбе нефть и уголь, минимизируя импорт этих энергоресорсов из России, а Кремль — газовую трубу, так как Россия не так сильно зависит от торговли природным газом (лишь 20% от всех нефтегазовых доходов приходится на газ). Страшилки о том, как Европа замерзнет без российского газа, кремлевская пропаганда пускает в ход не первый год, но в этот раз ЕС и правда надо готовиться к худшему. Многие эксперты сходятся во мнении, что грядущая зима станет крупнейшим энергетическим кризисом для Европы. От Брюсселя до сих пор пока не последовало никакой детализированной статистики или дорожной карты с конкретными решениями по отраслям и странам, но некоторые прогнозы сделать все-таки можно.

Евросоюз: худший сценарий

До 2022 года Россия была лидером среди поставщиков газа в ЕС — с долей до 45% всего импорта. Чуть больше поставляли на рынок лишь сами европейские компании, которые в этом году стараются наращивать производство газа (даже за счет сокращения добычи нефти). На фоне дефицита энергии, вызванного перебоями с поставками российского газа, европейским регуляторам, скорее всего, придется выбирать среди потребителей, кого поддержать или даже «оставить в живых».

Еврокомиссия уже приняла соглашение о снижении потребления газа на 15% в ближайшие восемь месяцев с 1 августа. Это должно сохранить до 30 млрд куб. м топлива, помочь европейским странам закачать необходимый объем газа в ПХГ до 1 ноября и якобы пережить «среднюю» зиму. Однако этого объема может быть недостаточно для потребностей ЕС, особенно если температуры будут аномально низкими.

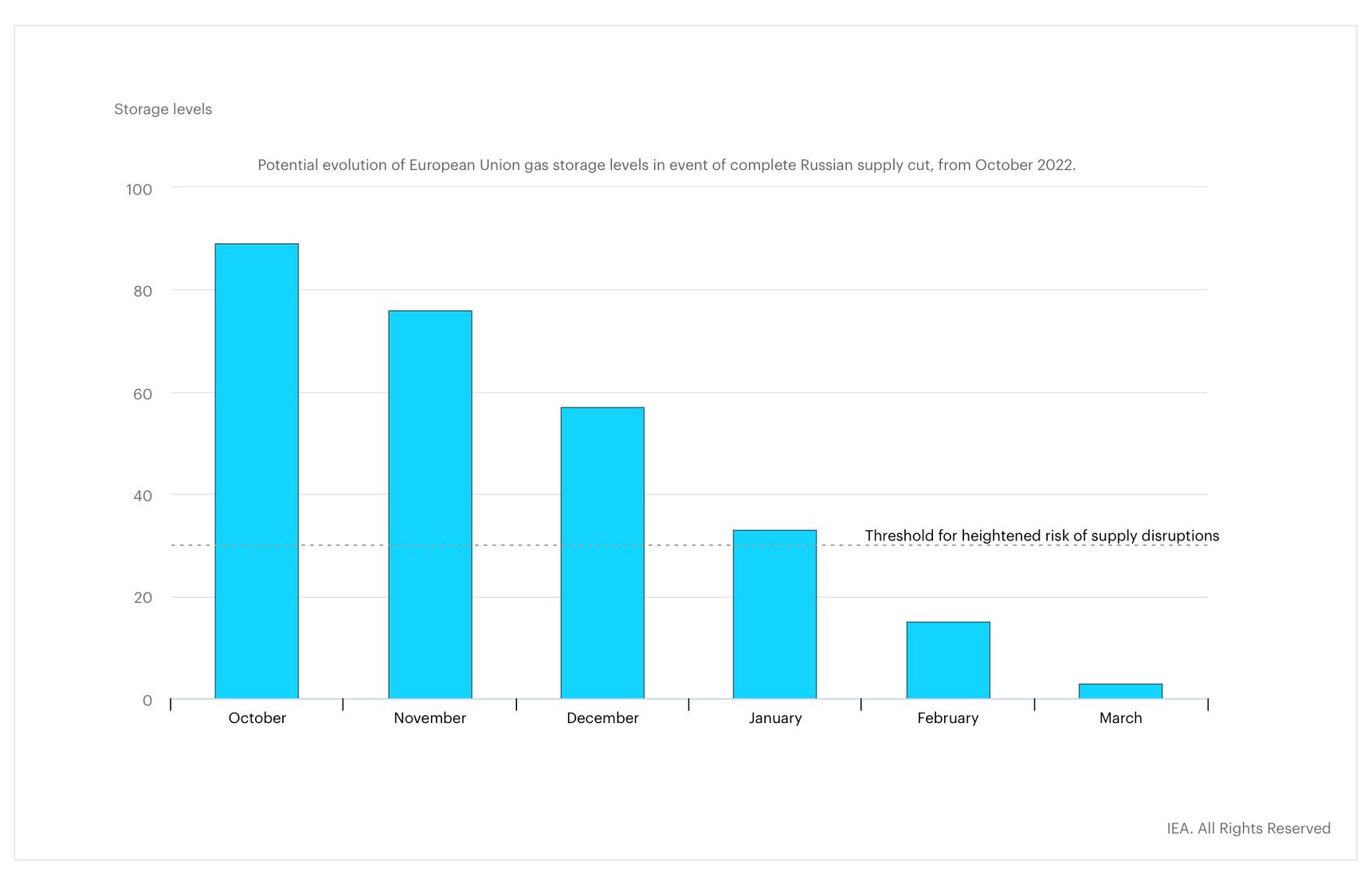

По оценкам Международного энергетического агентства (МЭА), даже если газовые хранилища будут заполнены к зиме на 90%, при полном прекращении поставок российского газа в Европу уже к февралю может возникнуть дефицит. Если же температуры в Европе этой зимой будут ниже обычного, европейским странам потребуется около 350 млн кубометров российского газа в сутки.

Даже если газовые хранилища будут заполнены к зиме на 90%, при полном прекращении поставок российского газа в Европу уже к февралю может возникнуть дефицит

Наиболее уязвимыми могут стать находящиеся в глубине континента Венгрия, Словакия и Чехия, в меньшей степени ощутят негативный эффект Австрия, Германия и Италия. Причина этого в том, что европейская газораспределительная сеть изначально была построена для подачи газа из России к центрам потребления в Центральной и Западной Европе.

Проблемы могут возникнуть из-за того, что страны и компании не готовы переключаться между источниками энергии. Другой проблемой могут стать ограниченные мощности для транспортировки газа из альтернативных источников (например, СПГ-терминалов) по некоторым региональным распределительным системам.

Очевидно, что в меньшей степени пострадают страны, которые имеют доступ к рынку сжиженного природного газа (в основном юго-запад и запад Европы). Но и цены на СПГ вырастут в ожидании зимы. Вероятно, даже появится целый ряд более бедных стран, таких как Пакистан, который не сможет конкурировать за сырье и испытает «рикошетом» все тяготы энергетического кризиса, хоть и находится в совсем другом конце света.

Источник

Для некоторых отраслей (например, химической, где газ используется как сырье для производства) поставки критически важны, и перебои могут привести к серьезным потерям — вплоть до закрытия предприятий, а в других отраслях, где газ нужен для выработки энергии, скорее всего, пойдут по пути сокращения производства и потребления газа.

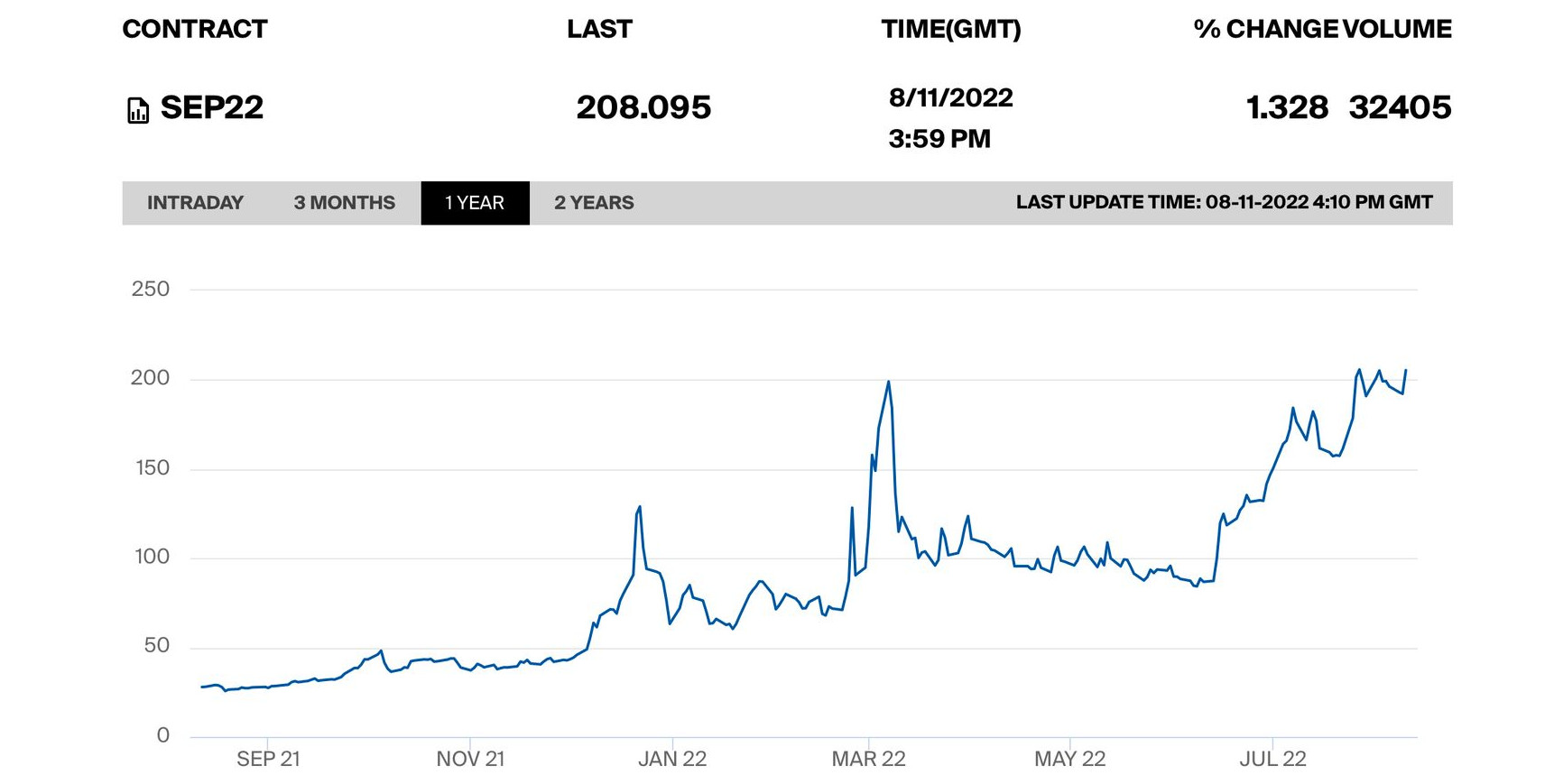

По мнению аналитиков МВФ, полное прекращение поставок российского газа по всей Европе на период больше шести месяцев выявит «узкие места в инфраструктуре» и тем самым приведет к еще более высоким ценам на газ и значительному дефициту в наиболее уязвимых странах. И это притом, что с начала военных действий в Украине цена на газ в Европе и так стала пробивать рекорды, а сокращение поставок по «Северному потоку 1» до 20% с конца июля только подогрело спрос.

Цена на газ в Европе за последние 2 года

https://www.theice.com/products/27996665/Dutch-TTF-Gas-Futures/data?marketId=5419234&span=2

Источник

Пересмотр зеленой программы

В середине мая Европейская комиссия представила свой стратегический ответ на энергетический кризис — план REPowerEU. По нему, зависимость ЕС от российского газа должна снизиться на 67% уже в этом году, а полностью — «задолго до 2030 года».

В 2020 году доля возобновляемых источников энергии в балансе ЕС составила более 22%. Изначально планировалось, что к 2030 году этот показатель вырастет до 40%, но, согласно REPowerEU, доля должна вырасти до 45%. В частности, фокус будет делаться на быстрорастущий рынок солнечных батарей. К 2025 году их количество должно вырасти в два раза относительно текущего уровня — до 320 ГВт, а к 2030 году и вовсе составить 600 ГВт.

Ведущую роль в процессе отказа от газа будет занимать «зеленый» водород. Причем его основным преимуществом является именно возможность его доставки в те самые «узкие места» инфраструктуры в центральной Европе. REPowerEU ставит цель к 2030 году производить 10 миллионов тонн водорода внутри ЕС и столько же импортировать.

Источник

На долю ветра и гидроэлектроэнергии приходилось более двух третей всей электроэнергии, вырабатываемой из возобновляемых источников (36% и 33% соответственно). Оставшаяся треть электроэнергии приходится на солнечную энергию (14%), твердое биотопливо (8%) и другие возобновляемые источники (8%). Солнечная энергия является самым быстрорастущим источником: в 2008 году на ее долю приходилось лишь 1% электроэнергии, потребляемой в ЕС.

В частности, фокус в «зеленой» энергетике будет на солнечных батареях как самом быстро развивающемся рынке.

Вторая задача, которую ставит ЕС, — добиться этого с учетом своих амбициозных климатических целей. Причем по многим параметрам Еврокомиссия рассчитывает ускориться.

Выполнить запланированное страны ЕС хотят за счет энергосбережения, диверсификации поставок энергоресурсов и ускорения темпов работы в области возобновляемых источников энергии (ВИЭ). Пока же путь, по которому идет Евросоюз, доказывает приоритетность первой задачи над второй.

Зависимость ЕС от российского газа должна снизиться на 67% уже в этом году

Так, например, в зеленую «таксономию ЕС» (так называется перечень проектов для инвестиций в соответствии с зеленой стратегией союза) на фоне энергокризиса были внесены спорные с точки зрения безопасности и углеродного следа атом и газ. Это приведет к тому, что инвестиции в эти сектора возобновятся в перспективе нескольких лет, а также появится инфраструктура — для более широкого использования сжиженного природного газа в Европе.

Решение вызвало осуждение экоактивистов, но его сторонники призывают относиться к атомной энергетике и газу как к «промежуточным» энергоресурсам при переходе на ВИЭ. Недовольны «зеленые» и планами Германии и Бельгии отложить консервацию своих атомных электростанций на фоне энергокризиса. По их мнению, это затягивает переход к чистым источникам энергии и приводит к неэффективному инвестированию в отживающие свой век отрасли.

Эмбарго на российский уголь также не приведет к резкому сокращению его потребления в ЕС. До ограничений европейские покупатели постарались нарастить поставки угля за весну, а также нашли новых импортеров, вроде Казахстана, Индонезии, Австралии, ЮАР и Колумбии.

Эмбарго на российский уголь не приведет к резкому сокращению его потребления в ЕС

Но, несмотря на эти «шаги назад» и на временное использование неэкологичного ископаемого топлива в течение пары лет, яростное стремление Европы избавиться от зависимости от российского газа должно ускорить ее переход к экологически чистой энергии. Пытаясь нащупать баланс между тактическим и стратегическим благополучием, Еврокомиссия сейчас, по сути, выбирает: просто перетерпеть одну-две тяжелые зимы или инвестировать больше в возобновляемые источники и тем самым получить возможность попасть в короткое и быстро закрывающееся окно относительного климатического благополучия.

Не все проигрывают

Скачок цен на энергоносители подталкивает вверх и доходы поставщиков, побуждая их наращивать добычу и экспорт. Так, например, это стало одной из причин роста доходов Ирана от продажи нефти и конденсата за март-июль — на 580%. Но, пожалуй, самую большую «премию» в текущей ситуации получают США, причем сразу по нескольким направлениям. Экспорт нефти из США бьет исторические рекорды (свыше 4,5 млн барр./сут.) и, по оценкам аналитиков, рост может продолжиться.

Такая же ситуация и со сжиженным газом: по итогам первой половины 2022 года США стали крупнейшим экспортером СПГ в мире, увеличив экспорт в страны ЕС и Британию на 63%. Объем поставок может вырасти еще больше, если европейские покупатели продолжат предлагать за партии СПГ на порядок больше, чем их азиатские конкуренты. Но американский газ не сможет стать абсолютным решением для Европы в условиях кризиса, так как поставки СПГ ограничены наличием инфраструктуры.

Экспорт нефти из США бьет исторические рекорды

Несмотря на очевидные выгоды для американских поставщиков углеводородов, в долгосрочной перспективе замедление темпов экономического развития в Евросоюзе, ключевом партнере США, вряд ли находится среди целей американской внешней политики, а угроза его политической сплоченности тем более. Также США и Евросоюз вряд ли устроит усиление экономики Китая, который активно импортирует нефть из России с ее огромной скидкой за токсичность, а также природный газ. Не станет сюрпризом, если в будущем Китай потребует от России еще более привилегированные ценовые условия на правах ключевого покупателя.

Что касается второго крупного покупателя российской нефти, Индии, то в этом случае вопрос в том, смогут и захотят ли США и Великобритания действительно попытаться подключить Индию к нефтяному эмбарго. С одной стороны, около 1 млн барр./сут. российской нефти останутся без покупателя, с другой — им, скорее всего, станет Китай.

Страны Персидского залива, в частности ОАЭ, существенно нарастили импорт российских нефтепродуктов

Ближневосточные экспортеры, которые потеряли свое лидерство на традиционном для них азиатском рынке, нарастили поставки в европейские страны, а также нашли для себя новую торговую нишу — российские нефтепродукты. Страны Персидского залива, в частности ОАЭ, существенно нарастили импорт российских нефтепродуктов, в особенности темных, которые используются в судовой отрасли и для генерации электроэнергии. По данным агентства Vortexa, объем закупок в июле был близок к 400 тысячам баррелей в сутки.

Кроме того, к неочевидным бенефициарам-покупателям можно добавить Турцию, которая активно закупает подешевевшую российскую нефть в Средиземноморье и в целом заняла устойчивую позицию медиатора в конфликте России с Украиной.

И, разумеется, рекордную прибыль от разворачивающегося кризиса получают сами нефтегазовые компании по всему миру. Гененеральный секретарь ООН Антониу Гуттериш заявил, что считает такое положение дел «аморальным».

Глобальный энергопереход пойдет по другому сценарию

Последние пять месяцев с начала войны в Украине уже довольно сильно изменили глобальный энергетический рынок, но грядущие перемены будут еще заметнее.

Как и по итогам кризиса 1973 года, страны-потребители, вероятно, пересмотрят свое отношение к закупкам энергоресурсов в сторону еще большей диверсификации источников энергии и поставщиков. Кроме того, развитые страны попытаются ускорить темпы энергоперехода и декарбонизации экономики, так как к этому их подталкивают климатические изменения и еще более тревожные прогнозы.

Под вопросом остается только сама траектория, по которой пойдет этот процесс. Но уже понятно, что во главу угла будет поставлена безопасность, а не только экономическое благополучие, как это было на протяжение последних десятилетий.

С одной стороны, это может привести к усилению центростремительных сил в политике и экономике, замедлению процесса глобализации, попыткам снизить зависимость от поставщиков ключевых товаров, в особенности технологий. Но с другой — в результате этого процесса технологически развитые страны будут все больше укреплять свои позиции, в отличие от стран-поставщиков ресурсов, а в долгосрочной перспективе технологическое доминирование должно обеспечить более стабильные цены и энергетическую безопасность.

И будьте в курсе первыми!